학교기관검색 ※ 연금수급자인 경우 퇴직한 기관명 또는 기관코드로 검색하세요.

| 기관명 | 우편번호 | 주소 | 전화번호 | 기관코드 | 법적용 | 학교상태 |

|---|

목적

이 페이지는 공단이 공시하고 있는 주요 기금운용성과에 대하여 외부 이용자의 이해를 돕기 위한 설명을 제공할 목적으로 만들어 진 것입니다.

주요 공시 항목

공단이 공시하고 있는 주요 공시 항목은 기금운용성과를 나태내는 주요 지표로서

- 투자자산의 구성과 규모

- 투자자산별 운용 손익과 평잔수익률 실적

- 투자자산별 시간가중수익률 실적

- 위험조정수익률 실적입니다.

주요 공시 항목에 대한 설명

- 가. 투자자산의 구성 및 규모

공단은 금융자산을 주식, 채권, 대체투자, 단기자금(현금 등)으로 구분하여 관리하고 있으며, 이 구분 방식은 타연기금에서 구분하는 방식과 동일합니다.

- 나. 손익

운용 손익은 각 자산군에 대한 실현 손익에 시가로 평가되는 평가손익을 가감하여 산정된 것입니다.

- 다. 평잔수익률

기간 중 손익을 평균투자잔액으로 나누어 산정한 것입니다.

- 라. 시간가중수익률

현금흐름을 기준으로 기간 중 일단위로 발생한 수익률을 복리로 누적한 수익률을 말하며, 동종 유형의 수익률이나 시장수익률과 비교하기 위하여 사용하고 있습니다. [계산식 = [(1+R1) x (1+R2) …… (1+Rn)] - 1]

- 마. 위험 조정 수익률

위험 조정 수익률이란 특정 자산의 시간가중수익률에 대하여 해당 위험으로 나누어 산정한 수익률로서, 공단은 다음 4가지 지표를 공시하고 있습니다.

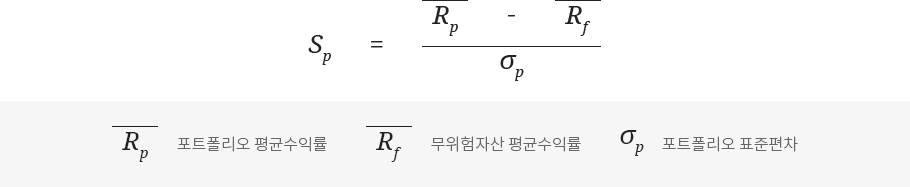

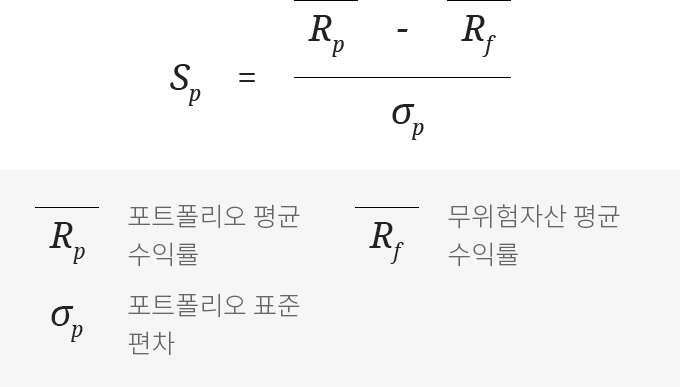

Sharpe 지수(Sharpe Ratio)

포트폴리오 수익률 표준편차로 정의된 포트폴리오 위험 1단위당 위험 프리미엄(무위험자산수익률 대비 초과 수익률)을 의미합니다.

계산식

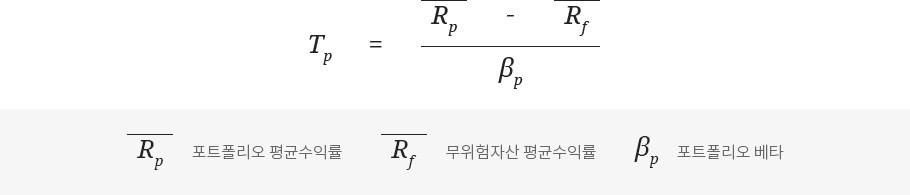

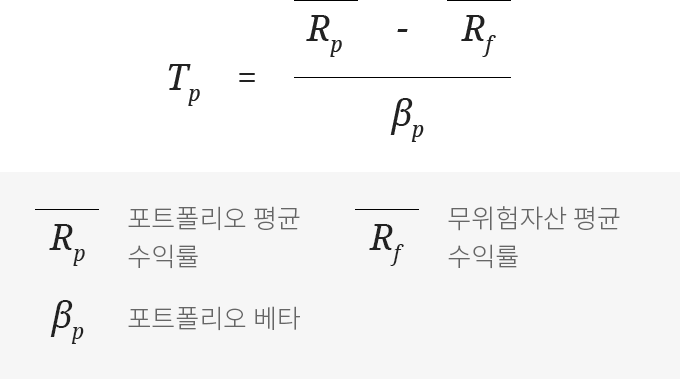

Treynor 지수(Treynor Measure)

체계적 위험(베타)으로 정의된 포트폴리오 위험 1단위당 위험프리미엄(무위험자산 대비 초과수익률) 을 의미합니다.

계산식

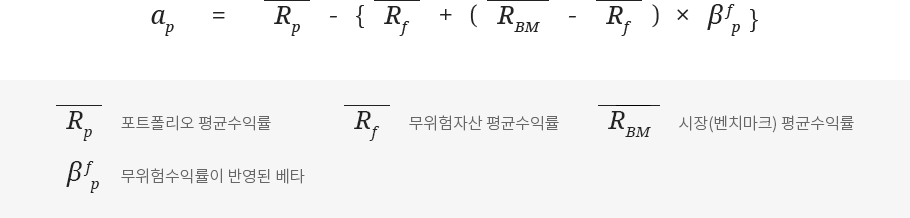

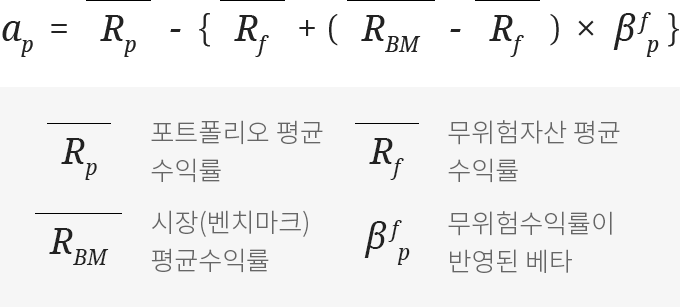

Jensen's 알파(Jensen's Alpha)

CAPM(Capital Asset Pricing Model), 즉 SML(Security market line,증권시장선) 하에, 실제 포트폴리오의 시장위험(베타)에 따른 균형수익률 대비 초과수익률을 계산한 것입니다.

계산식

정보비율(Information Ratiao)

평가기간동안의 벤치마크 초과수익률의 평균을 초과수익률의 표준편차( tracking error)로 나누어 산출한 것입니다.

계산식

간편인증 하실 수 있습니다.