학교기관검색

학교기관검색 ※ 연금수급자인 경우 퇴직한 기관명 또는 기관코드로 검색하세요.

기관명or기관코드

| 기관명 | 우편번호 | 주소 | 전화번호 | 기관코드 | 법적용 | 학교상태 |

|---|

<사학연금가입 대상자 안내>

대상 교직원 적용 대상 (법 제3조, 60조의 4)

- 사립학교 중 정규학교, 특수학교 및 교육부 장관이 지정하는 기타학교의 교직원

- 위의 학교를 설치, 경영하는 학교경영기관의 사무직원

산정방법

부담금

부담금은 교직원이 재직하는(최장 36년) 동안 아래 도표의 비율에 따라 납부됩니다.

부담률

| 부담금의 종류 | 부담률 | 부담자 | ||

|---|---|---|---|---|

| 교원 | 사무직원 | |||

| 개인부담금 | 기준소득월액의 90 / 1,000 | 기준소득월액의 90 / 1,000 | 교직원 | |

| 법인부담금 | 개인부담금의 5,294 / 9,000 | 개인부담금과 같은 금액 | 학교기관 | |

| 국가부담금 | 개인부담금의 3,706 / 9,000 | - | 국가 | |

| 재해보상부담금 | 개인부담금 합계액의 454 / 10,000 | 학교기관 | ||

| 퇴직수당부담금 | 법인부담금 | 퇴직 교직원 퇴직수당 금액의 40 / 100 | 학교기관 | |

| 국가부담금 | 법인 및 공단부담금을 제외한 금액 | 국가 | ||

| 공단부담금 | 92년도 퇴직수당 비용으로 부담한 금액 | 공단 | ||

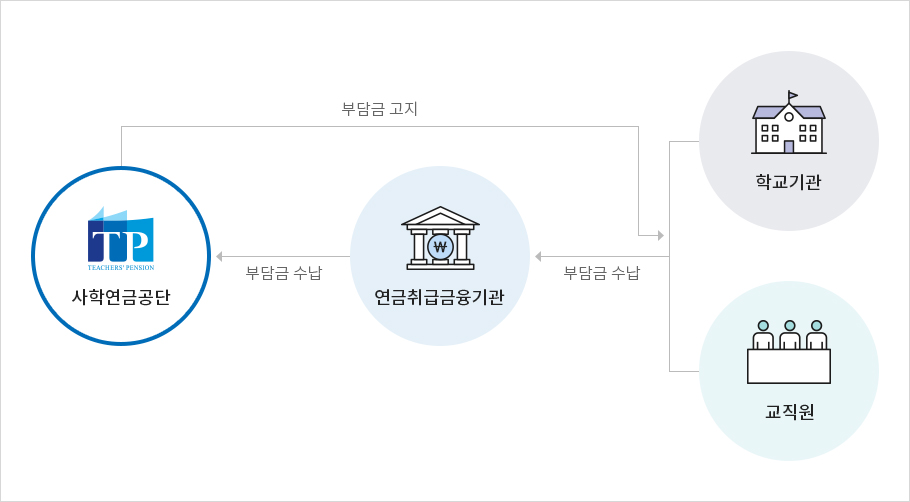

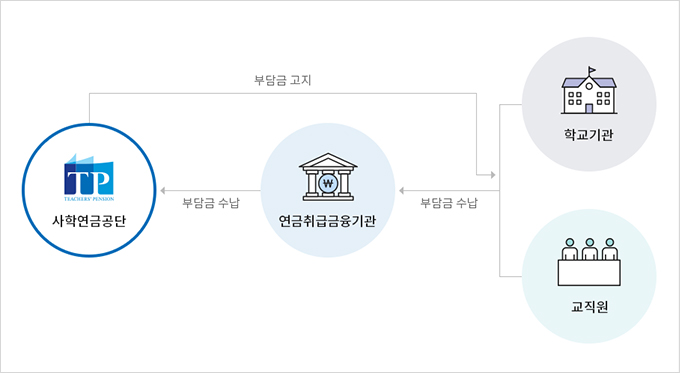

부담금의 납부

- 학교기관은 공단에서 매월 초 발송한 부담금 '납부통지서'와 '납부 명세서'에 따라 매월 보수 지급일로부터 3일 이내에 연금 취급 금융기관 (국민, 농협, 우리, 신한, SC제일, 하나, 부산, 대구, 경남, 광주, 전북, 기업은행)에 납부합니다.

기준소득월액

기준소득 월액이란

- 부담금 및 급여 산정의 기준이 되는 것으로서 일정 기간 재직하고 얻은 소득에서 비과세소득을 제외한 금액의 연지급 합계액을 12개월로 평균한 금액입니다.

- 이 경우 소득은 소득세법 제20조 제1항 제1호에 따른 근로소득으로써 전년도에 발생한 것을 말하며 비과세소득의 범위는 소득세법 제12조 제3호에 따른 전년도 비과세 소득을 말합니다.

기준소득월액의 산정

- 소득세법에서 정하는 전년도 과세 소득(근로소득) / 12 * 당년도 공무원 보수 인상율

- 기준소득월액의 적용 기간 : 해당 연도 7월부터 다음 해 6월까지 적용

현재 페이지의 내용과 사용 편의성에 대해 만족하십니까?

이사회 로그인

이사회 전용 아이디 로그인

간편인증(민간인증서)

카카오톡, 네이버, 통신사PASS를 이용하여

간편인증 하실 수 있습니다.

간편인증 하실 수 있습니다.

※ 로그인 계정을 분실하신 경우 사립학교교직원연금공단 예산운영팀(061-338-0058)로 문의해주세요.